10月20日,"2018年金融科技與金融監管研究生學術論壇"在上海外國語大學虹口校區會議中心舉行🦄,該論壇主辦單位為上海市學位委員會,承辦單位為上海外國語大學、上海外國語大學國際金融貿易意昂3🪙、上海外國語大學國際金融貿易意昂3金融創新與發展研究中心、上海外國語大學國際金融貿易意昂3大數據金融研究中心🧛🏿♀️、上海外國語大學國際金融貿易意昂3大數據與應用統計研究中心。

本屆論壇主題為"金融科技與金融監管"🤷🏻♂️,主要議題包括♕:金融科技創新,金融科技監管🧏🏿,金融監管改革、互聯網金融監管🖐,金融科技國際比較🎰、金融監管國際比較研究🍄🟫、資產定價、國際金融🧝♀️、金融市場、公司金融、大數據金融、行為金融、風險管理👛、數理金融、貨幣理論與政策👩🏽🦱、金融開放與金融安全👫、金融發展與經濟增長。意昂318級金融專碩陸戴瑉、18級會計專碩李彥吾兩位同學提交的論文在眾多參會投稿論文中脫穎而出🦄🧐,成功入選,在論壇中同與會學者分享了他們的論文。

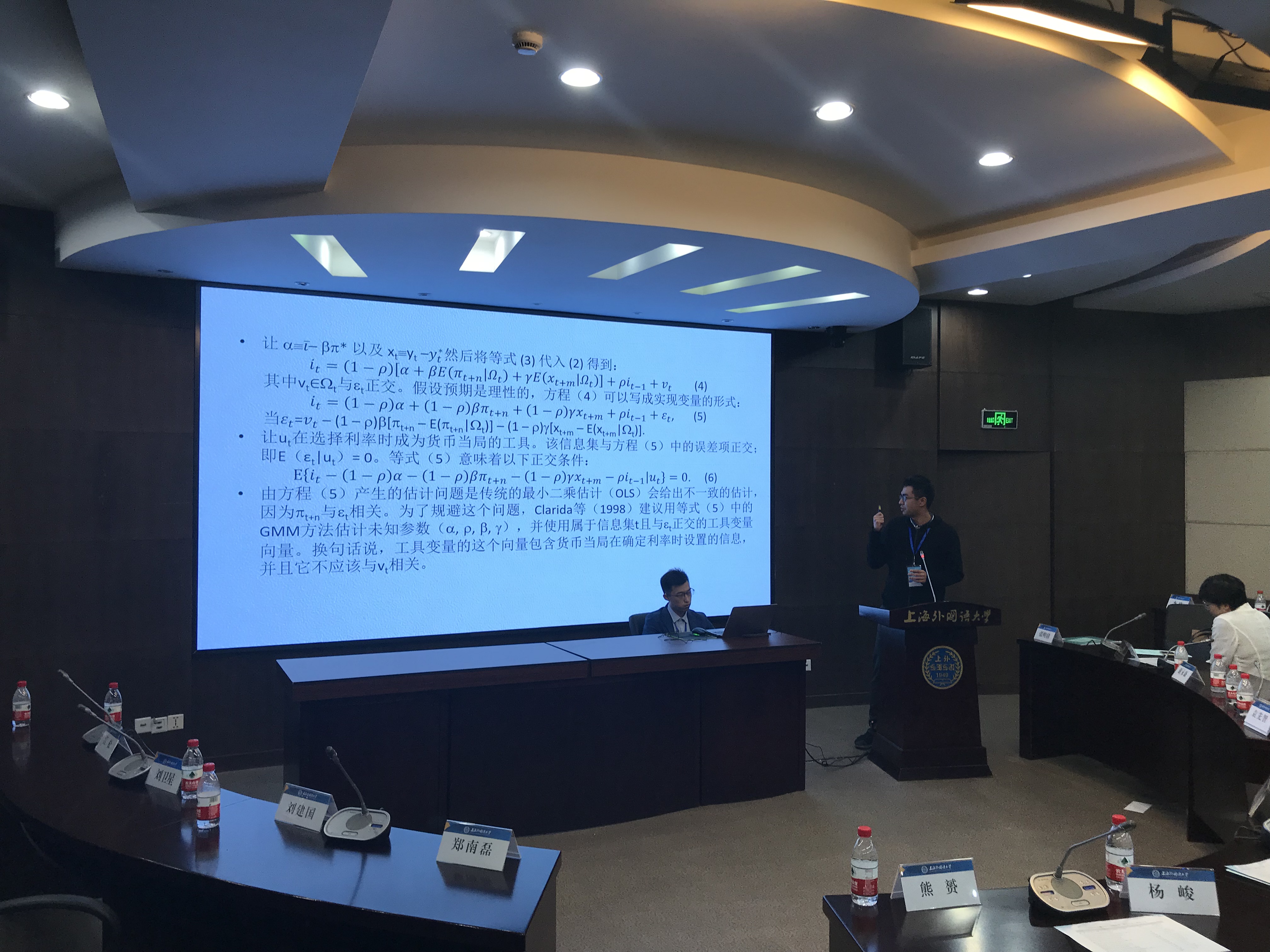

陸戴瑉同學提交的論文運用廣義矩方法(GMM)研究了前瞻性貨幣政策,即通貨膨脹目標製在中國當代貨幣政策製定中的應用,同時與後顧性貨幣政策🌋,即泰勒公式進行對比。實證結果發現通貨膨脹目標製的擬合優度遠高於泰勒公式,同時樣本外預測結果也更加貼近實際值。泰勒公式為央行如何實施短期名義利息以應對通貨膨脹和產出的變化提供了一個簡單的解釋,但忽略了未來對政策變量的期望以及眾多影響通貨膨脹和產出波動的有效工具。而通貨膨脹目標製結合了滯後的變量值和未來一年的預測🦀,更有可能捕捉現金利率的適當變動。

李彥吾同學的研究采用因子分析法從CSMAR數據庫385個財務指標中提取了影響中國上市公司財務危機風險的主要因素,並使用逐步Logistic回歸模型與BP神經網絡訓練模型構建財務風險預警模型。實證結果發現影響中國上市公司財務風險的主要指標為固定資產收益率🕶、每股收益率🥃、經營杠桿、每股營業總收入➿、可持續增長率和總資產周轉率,這些指標分別體現發展能力、盈利能力、風險水平和經營能力🏄🏿。同時,BP神經網絡訓練模型預測準確度高於Logistic回歸模型。李彥吾同學最終獲得本屆論壇"優秀論文獎"。

兩位同學以激情的演講、青春的形象和高質量的論文內容得到與會學者的認可。參加此次大會是兩名同學入學意昂3後開始做科研的階段性成果。在會議期間,兩位同學不僅展示出了朝氣活力和學術力👨🏭,還在聆聽的過程中尋找到了新的靈感與合作🚶♀️➡️。(經濟金融系)